Herausforderungen bei der Solvabilität II-Berichterstattung

Mangelnde Bereitschaft

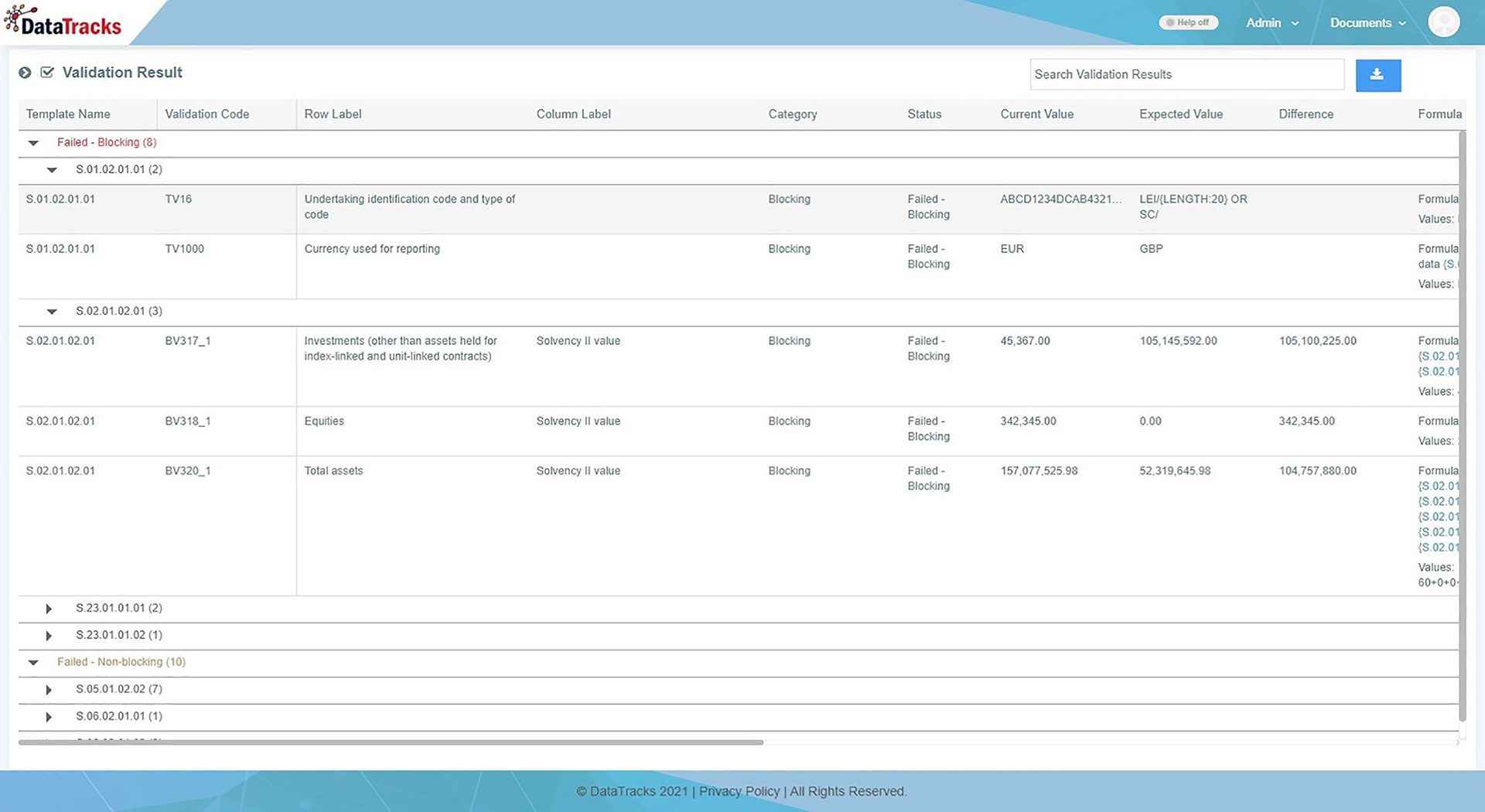

Die mangelnde Vorbereitung der Versicherer auf die Regulierung hat es für die Versicherungsunternehmen extrem schwierig gemacht, ein umfassendes Verständnis des Solvency-II-Rahmens zu erlangen. Die Unternehmen sollten sich auf die technischen Anweisungen für die Berechnung der Daten, die Konsistenz der gemeldeten Daten und die Überprüfung der vorbereiteten Berichte konzentrieren, bevor sie diese einreichen.

Granularität der Daten

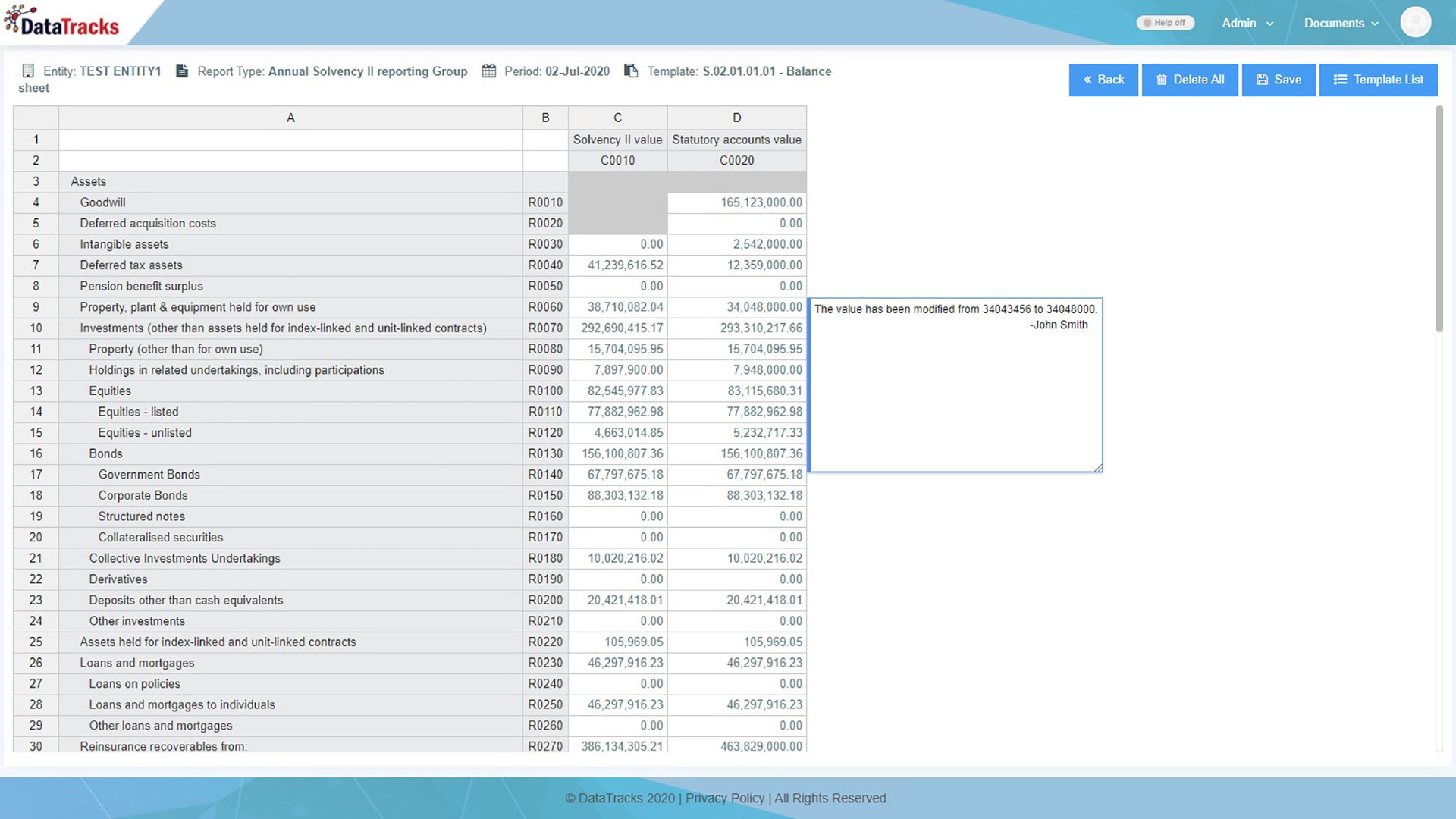

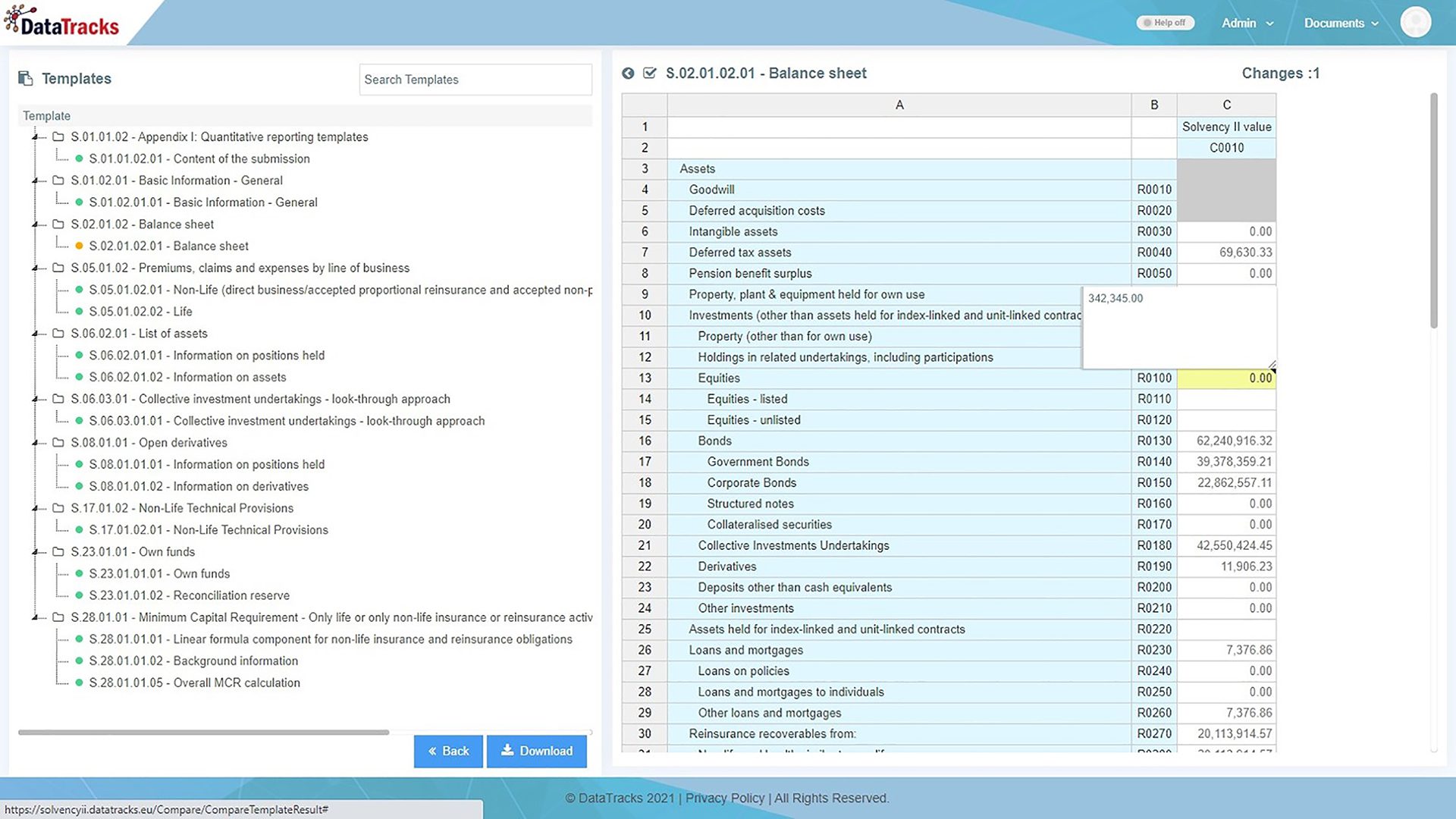

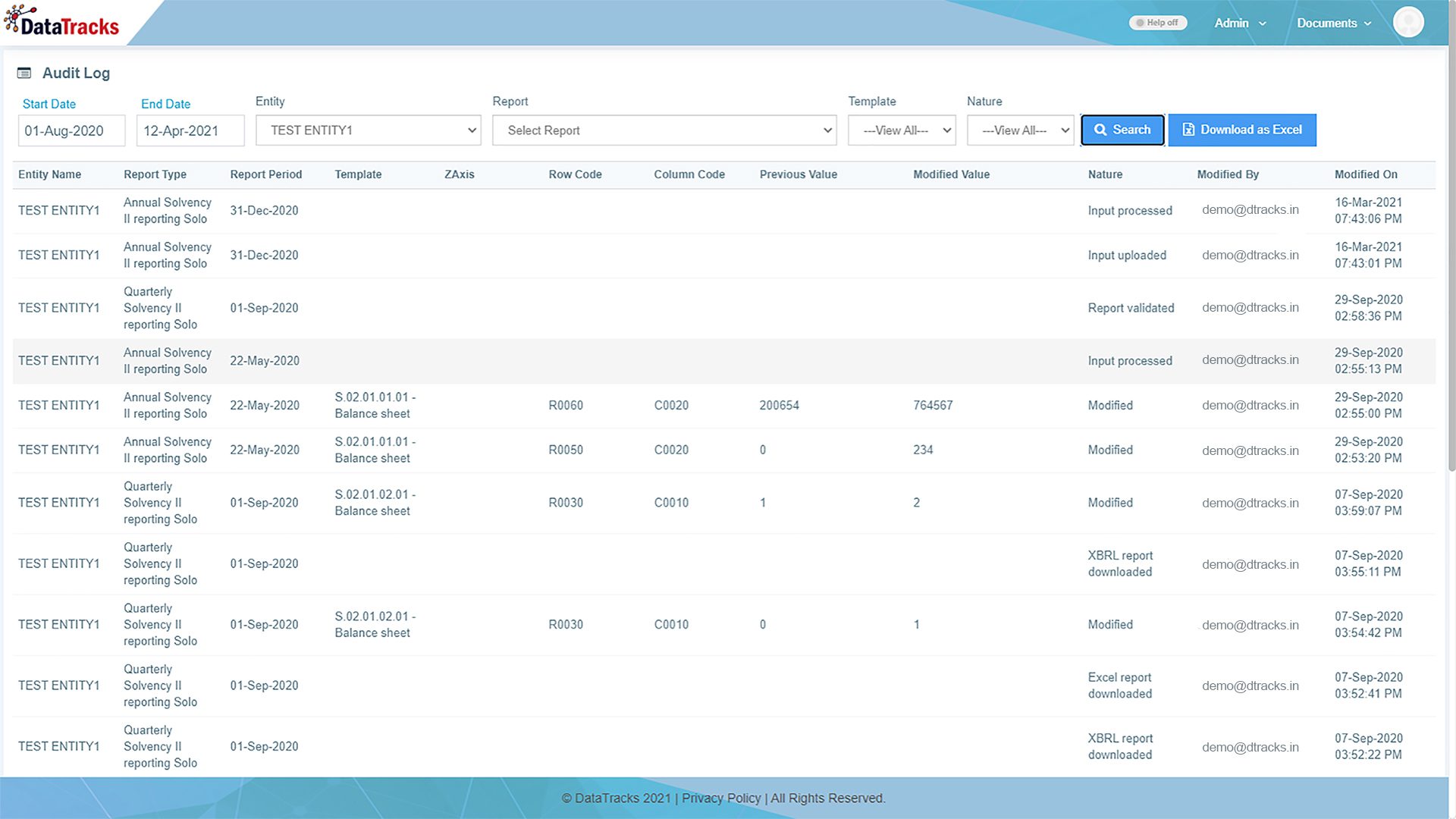

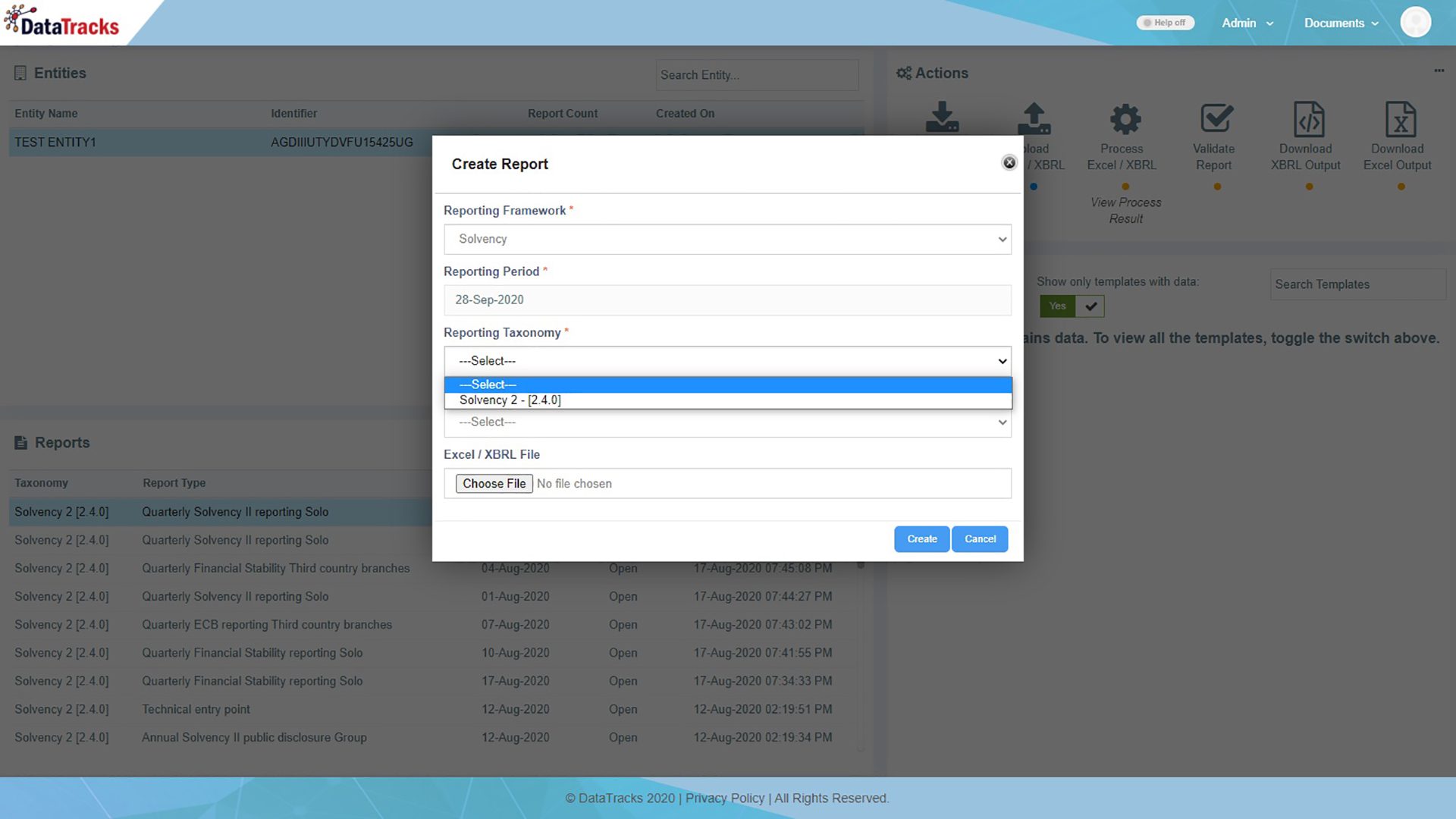

Die Aufbereitung und Zusammenstellung von Daten bis ins kleinste Detail war eine Herausforderung für die Versicherungsunternehmen, da die Menge und Granularität der von der EIOPA geforderten jährlich zu meldenden Solvency-II-Informationen von wesentlicher Bedeutung ist. Die Unternehmen müssen sicherstellen, dass die endgültigen Daten, die in den einzelnen meldepflichtigen Vorlagen eingetragen werden, gültig sind. Die Daten müssen korrekt im XBRL-Format dargestellt werden, entsprechend den von den jeweiligen nationalen Aufsichtsbehörden aufgestellten Regeln.

���ܻ岵��ٲ���������ä��ܲԲ����

Die Erfüllung aller Anforderungen des Solvabilität-II-Rahmens und die regelmäßige Aktualisierung der Taxonomie erfordern erhebliche Investitionen in IT- und Personalressourcen, die sich sehr schnell zu einer hohen Investition entwickeln können.

Informationen aus verschiedenen Quellen abrufen

Eine große Herausforderung für Versicherungs- und Rückversicherungsunternehmen besteht darin, dass die Quelldaten, die für die Erstellung der verschiedenen Vorlagen für die aufsichtsrechtlichen Berichte benötigt werden, über viele verschiedene Systeme, Geschäftseinheiten und sogar regionale Standorte verstreut sind. Der endgültige Bericht, der der Aufsichtsbehörde vorgelegt werden soll, muss im XBRL-Format (einem maschinenlesbaren Format) vorliegen. Die Versicherungsunternehmen müssen sicherstellen, dass ihre Daten korrekt im XBRL-Format dargestellt werden.

Merkmale Das unterscheidet uns